לידים להלוואות מתחלקים למטרות שונות כמו: לידים להלוואה לכל מטרה, לידים להלוואות כנגד נכס, לידים להלוואה משלימה להון עצמי, לידים להלוואות כנגד קרנות השתלמות, איחוד הלוואות ועוד.. לרוב הלידים הללו הם לגופים פיננסים שמספקים הלוואות כמו: יועצים פיננסים, חברות ביטוח, חברות אשראי, בנקים ויועצים פנסיונים.

כדי לייצר ליד איכותי להלוואות צריך לייצר שאלון שהלקוח יענה על מספר שאלות כדי לבדוק את מצבו הפיננסי של הלווה כדי שבעל העסק שנותן את ההלוואה אדע לתת ללקוח הצעה להלוואה בהתאם לפרופיל הפיננסי המלא לפי התשובות שענה בשאלון.

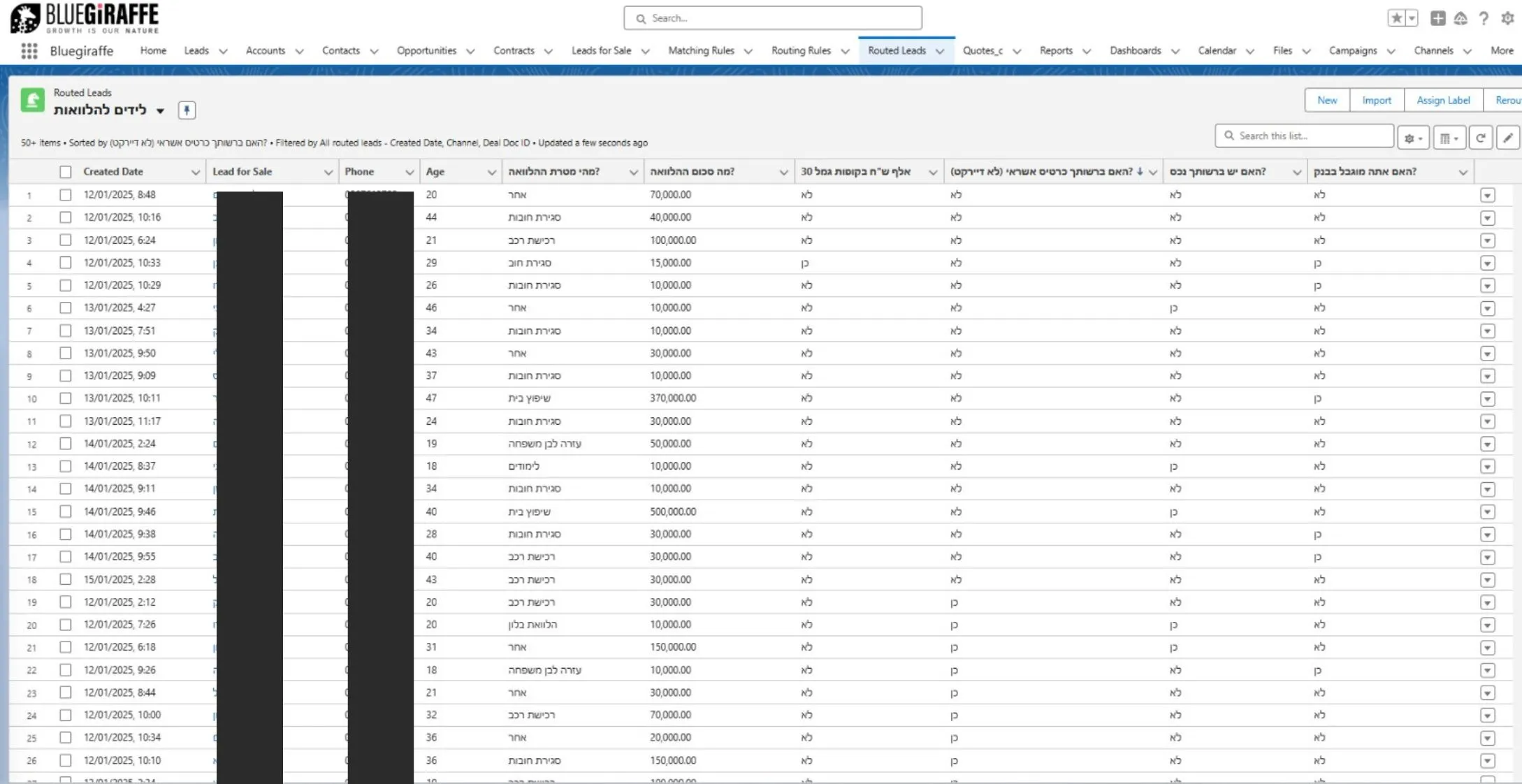

אילו פרטים הלווה ממלא בטופס הליד להלוואות?

| סוג שאלה | אופציות בחירה של הלקוח |

|---|---|

| איזה סוג הלוואה אתה מעוניין? | הלוואה פרטית, הלוואה עסקית, הלוואה מיידית, הלוואה לכל מטרה, הלוואה כנגד נכס, הלוואה כנגד קרן השתלמות/פנסיה, הלוואה לקניית רכב, הלוואה משלימה להון עצמי, הלוואה למוסרבים |

| מה סכום ההלוואה? | הלקוח ממלא את סכום ההלוואה |

| מהי מטרת ההלוואה? | לימודים, סגירת חובות, עזרה לבן משפחה, שיפוץ בית ועוד |

| מצב משפחתי? | רווק, נשוי, אלמן, גרוש |

| היכן אתה מתגורר? | שכירות, אצל ההורים |

| האם יש ברשותך נכס? | כן, לא |

| מצב תעסוקתי? | שכיר, עצמאי |

| שכר חודשי? | הלקוח ממלא את השכר החודשי |

| האם קיימות הלוואות נוספות? | כן, לא |

| האם חזרו לך צ'קים? | כן, לא |

| האם יש ברשותך כרטיס אשראי? | כן, לא |

| האם אתה מוגבל בבנק? | כן, לא |

מחירון לידים להלוואות

| מחיר | סוג ליד |

| 55₪-85₪ | הלוואות כנגד קרן |

| 10₪-22₪ | הלוואות לכל מטרה |

| 100₪-135₪ | הלוואה למסורבים ובעלי נכס |

| 17₪-46₪ | הלוואה עסקית |

אילו סוגי לידים להלוואות קיימים?

- לידים להלוואה לכל מטרה – בד"כ בלידים להלוואה לכל מטרה הלקוח בוחר את סכום הלוואה לדוגמא עד 100 אלף שקלים , דרך מגוון פיתרונות מימון בנקאיים וחוץ בנקאים. כדי לסנן את הליד וכדי ליצור ליד איכותי ניתן לשאול את הלקוח בטופס ליד: האם יש ברשותו כרטיס אשראי (כדי לדעת אם הוא מסורב או לא) מה גובה ההכנסות שלו (כדי לדעת איך ניתן לפרוס את הלוואה בכל חודש) , האם יש ברשותו נכס? מה מצבו התעסוקתי..

- לידים להלוואה עסקית – הלוואה לעסק עבור עסקים חברות ותאגידים הזקוקים למימון עבור פעילות עסקית ללא ניצול קו האשראי הבנקאי. כדי לסנן את הלידים ולקבל ליד איכותי לרוב נשאל את הלקוח, מהו מחזור המכירות בשנת 2024-2023? , מהי מטרת ההלוואה? ( עסק קיים, עסק חדש, רכישת נכס לעסק) מהו סוג העסק? עסק פטור, עסק מורשה , חברה בע"מ , תאגיד . מהי הכנסה החודשית שלך? , מהו תחום העיסוק? מזון, כלי רכב, נדל"ן וכו.. , האם ישנם הלוואות על העסק? , האם העסק מוגבל בבנק? וככה ניצור פרופיל עסקי לעסק ונקבל ליד איכותי כדי שהגוף הפיננסי שיקבל את הליד יוכל להבין את מצבו הפיננסי לפני ההצעה להלוואה.

- לידים להלוואה כנגד קרן השתלמות/פנסיה/קופת גמל – הלוואה כנגד קרן השתלמות עם סינון הליד של לקוחות שיש להם בקופת הקרן 70 אלף ש"ח. הגולש נשאל האם יש לו כרטיס אשראי תקין? מה גובה החסכונות שיש בבעלותו? האם יש לו קרן השתלמות, קופת גמל או קרן פנסיה. האם חשבון הבנק שלו מוגבל? והאם יש ברשותו נכס. לידים להלוואות קרן השתלמות הן הלוואות כנגד הכסף שקיים בחברת ביטוח. קונה הליד להלוואה זו מקבל פרופיל מלא של בעל הקרן. לאחר שהלקוח משאיר ליד אותו בעל עסק צריך לבדוק היכן מנוהלים כספי הביטוח כדי לגשת הפיננסי ולהציע לו הלוואה כנגד קרן ההשתלמות.

- לידים להלוואה פרטית – לידים של לקוחות המעוניינים בהלוואה חוץ בנקאית שלא דרך הבנק. בדומה להלוואה לכל מטרה ליד להלוואה פרטית הוא ליד שנמכר במחיר של 10-22 ש"ח והליד מסונן לפי גובה המשכורת, כרטיס אשראי תקין, חשבון בנק תקין כן או לא? והאם יש לו הלוואות נוספות. בעל העסק מקבל פרופיל מלא של הלקוח שמשאיר ליד ומה שנשאר לו זה להתאים לו את ההלוואה לפי הBDI שלו.

- לידים להלוואות למסורבים – הלוואה לבעלי הכנסה נמוכה, BDI שלילי, חריגה ממסגרות אשראי, פשיטת רגל. לרוב השאלות שנשאלות את משאיר הליד הן:

האם יש לך צ'קים חוזים? האם אתה עומד בהוראות הקבע? האם פתחו לך תיק במס הכנסה כן או לא? האם יש לך חשבון בנק תקין? האם יש לך כרטיס אשראי תקין. לאחר מילוי שאלון דיגיטלי שבו הלקוח משאיר את הפרטים בעל העסק יחזור אליו בשיחה טלפונית ויציע לו הלוואה למסורבים לפי התנאים שמילא בשאלון. - לידים להלוואה למימון לרכב – לידים לאנשים המעוניינים בהלוואה לרכב חדש או 100% מימון. הלקוח נשאל בדומה להלוואה פרטית: מה גובה המשכורת? האם האשראי תקין או לא? האם יש בבעלותך נכס? האם יש חריגה ממסגרת האשראי כן או לא? האם חשבון הבנק תקין. פרופיל המלא ישלח במערכת CRM תוך פחות משניה ללקוח. לרוב לידים למימון לרכב הן בלעדיים ומסוננים עם קוד אימות בסוף השאלון.

- לידים להלוואה כנגד נכס – לידים אלו הם לאנשים שמעוניינים למשכן את הנכס לטובת הלוואה , לרוב הבנקים הם אלו שמעבדים את הנכס ונותנים הלוואה כנגדו. שאלות שניתן לשאול בטופס ליד כדי לקבל ליד איכותי ומסונן – האם יש עיקולים על הנכס? כן / לא , האם יש לך הלוואות פתוחות? , האם קיימים תיקים בהוצאה לפועל? , האם אתה מסורב בבנק? כן / לא , מהו אחוז המימון שאתה צריך כנגד הנכס? , סכום הלוואה, האם יש לך כרטיס אשראי? , פרטי ת"ז לבדיקת דירוג אשראי. לרוב ההצעה של חברות הביטוח, חברות אשראי ובנקים הם אחוז מימון כנגד הנכס בין 50%-70% וכך גובה הלוואה.

כיצד אנו מייצרים את הלידים?

- קידום אורגני – עיקר הלידים שאנו מייצרים הם דרך אתר הלוואות אורגני שמקודם בגוגל בכל הביטויי מפתח הלקוחות שלכם מחפשים לדוגמא: הלוואה לכל מטרה, הלוואה מיידית, הלוואה כנגד נכס ועוד.. .

- קידום ממומן – אנו מייצרים מודעות דרך פלטפורמות לקידום כגון:1. פייסבוק – אנו מייצרים מודעות דרך מערכת פייסבוק בעזרת מודעות PPC בכדי להגיע למגוון של אנשים המעוניינים בהלוואה. פלטפורמה זו עוזרת לפרסום רחב יותר והגעה לקהל יעד מגוון וגדול יותר.

2. טאבולה/אאוטבריין – אנו כותבים כתבה באתר האורגני שלנו על כל סוגי הלוואות ומפרסמים בפלטפורמה זו דרך קניית שטח פרסום דינמי שמתפרסם באתרי התוכן המובילים בישראל.

3. GDN – אנו נעזרים בגוגל בכלי חדשני פרסום באתרי תוכן רלוונטיים הלוואות ובכך הפרסומת שמוצגת ללקוח מובילה לדף נחיתה ייעודי שאנו יוצרים להלוואה. - יוטיוב – אנו נעזרים בפלטפורמה זו דרך קידום ממומן דרך מעברונים המוצגים בתחילת כל סרטון דרך מודעה להלוואה עם סרטון שמושך את צומת הלב של הצופים בסרטון ולאחר מכן הלקוח שמעוניין בהלוואה לוחץ על המודעה ומועבר לדף נחיתה ייעודי עם שאלון ארוך לבדיקת זכאות להלוואה.

מה כדאי לבדוק לפני קניית הלידים?

שאלות הללו צריכות להישאל אל מול חברת הלידים שמספקת את הלידים עבורכם לפני רכישת הלידים.

- האם הלידים שקניתם הם בלעדיים?

- האם הלידים שמתקבלים בטופס ליד הם מאומתים?

- האם הלידים חמים או קרים?

- האם הלידים שמתקבלים בזמן אמת דרך מערכת CRM?

- האם הלידים רלוונטים להלוואות?

- האם השאלות הנשאלות בטופס ליד הם רלוונטים לצרכים שלכם?

מה קורה במצב שהליד לא טוב?

אנו עובדים לפי מנגנון זיכויים על לידים פסולים אשר קבוע מראש יוצגו בפניך בטרום התהליך. לרוב גובה הזיכוי נע בין שיעור של 0%-15% מנתח ההזמנה.

מודל CPL לידים על בסיס הצלחה

חברת בלו ג'ירף עובדת במודל של CPL – לידים על בסיס הצלחה בלבד, הלקוח שרוכש לידים להלוואות משלם על לידים מאומתים , בלעדיים שמגיעים דרך שאלון ארוך ומסונן לפי צרכיו של הלקוח. מודל זה עוזר לבעלי עסקים שונים בחיסכון של אלפי שקלים בפרסום בפלטפורמות שונות.

הלידים שמתקבלים במערכת ה CRM שלכם מסוננים לפי קריטריונים:

- סינון לפי קוד SMS – בסיום השאלון הלקוח מחויב לרשום את מספר הפלאפון שלו כדי לאמת שאכן מדובר באדם אמיתי ולא ברובוט.

- סינון לפי היתכנות לקבלת הלוואה – לידים שאינם תקינים ולא עומדים בקריטריונים שאותו רוכש לידים הציב אינם נשלחים אליו ומסוננים לפני הגעת הליד אל מערכת ה CRM .

- סינון לפי בלעדיות – הליד שנשלח אל רוכש הליד נשלח רק אליו באופן בלעדי ולא לעוד לקוחות.

טיפים לשיפור סגירת הלקוח לאחר שמתקבל הליד

- שיפור מתמיד של אופן הטיפול בלידים – כדי להגדיל את הסיכויים לסגור עסקאות עם לידים להלוואות עליכם להמשיך ולשפר את אופן הטיפול בלידים – כמות השיחות ודחיפות השיחות ללידים, אופן הטיפול בהתנגדויות ותסריט המכירה ועוד.

- שיפור הצעת הערך – כדאי שתכירו את הצעת הערך של המתחרים שלכם, ככל שהצעת הערך תהיה טובה יותר עבור הלקוח ומסוכנת פחות עבורו – כך סביר שיסגור את העסקה דווקא איתכם.

שיפור הצעת הערך יכולה לבוא לידי ביטוי בכמה דרכים – הצעה מותאמת אישית להלוואה, ריביות נמוכות מבדרך כלל, השוואה בין הגופים, סוגי הלוואות שונות אשר מתאימות יותר למטרת הלקוח, תנאיי החזר משופרים ועוד. - הגדרת יעדים – הגדירו יעדים למוקד המכירות, אילו יעדים? נסביר:

יעד שיחות יוצאות פר נציג, יעד זמן שיחה ממוצע לנציג, יעדים לקביעת פגישה, יעדים לביצוע פולואפ ללקוחות, יעדים לקביעת פגישה עם "קול שני", יעדים לסגירת עסקה, יעדים לאפסייל וקרוסייל.

ככל שתכירו את היעדים שאתם שואפים אליהם ואת המצב הקיים, כך תוכלו לבצע שינויים דרסטיים באופן מיידי בשלביי המכירה שעובדים לכם פחות טוב. לדוגמא, אם היעד שלכם פר נציג לשיחות יוצאות ביום הוא 300 שיחות, ואחד הנציגים לא מצליח להגיע ליעדי הסגירה שהצבתם לו, תוכלו לבדוק כמה שיחות הוא עושה ביום אל מול היעד, מה זמן השיחה ממוצע, כמה הוא משתמש בקול שני או מענה להתנגדויות, ובכך "לנתר" את הבעיות האמיתיות עם נציג המכירות ולהציע לו הצעות לייעול ושיפור. - עבודת צוות – על קול שני שמעתם?

קול שני הוא כלי אדיר לאנשי מכירות, באמצעותו ניתן להגדיל דרמטית את אחוזי ההמרה. הקול השני היא שיטה לפיה מומלץ להשתמש בנציג/מנהל מכירות כדי לעבוד דרך "כיוון" שני מול ליד שלא הצלחתם לסגור, לדוגמא – אם ביצעתם שיחת מכירה ללקוח פוטנציאלי וסורבתם, כדאי להמשיך לנסות "לסגור עסקה" עם אותו לקוח דרך נציג אחר. קבעו פגישה נוספת עם הלקוח הפוטנציאלי ודאגו "להרים" לאיש המכירות הבא, ספרו עליו דברים מקצועיים וקונקרטיים שיסייעו לו להגיע לתוצאה טובה יותר משאתם השגתם בשיחת המכירה. תופתעו עד כמה שזה עשוי לסייע לכם להגדיל את אחוזי הסגירה.