בעולם המשכנתאות המורכב והתחרותי, ישנם מגוון רחב של סוגי לידים למשכנתאות בין אם אתם מחפשים מיחזור משכנתא, ייעוץ משכנתא מקצועי, פתרונות למסורבי משכנתא, הלוואה כנגד נכס, או אפילו אפשרויות לרכישת דירה ללא הון עצמי ניתן לייצר לידים מותאמים אישית לכל סוג שירות.

עברו לנושא המבוקש בקליק

- דרך אילו פלטפורמות ניתן לייצור לידים למשכנתאות?

- אילו פרטים מקבלים בטופס ליד?

- כמה עולה לידים למשכנתא? ומהם סוגי השירותים הנפוצים?

- יחס המרה

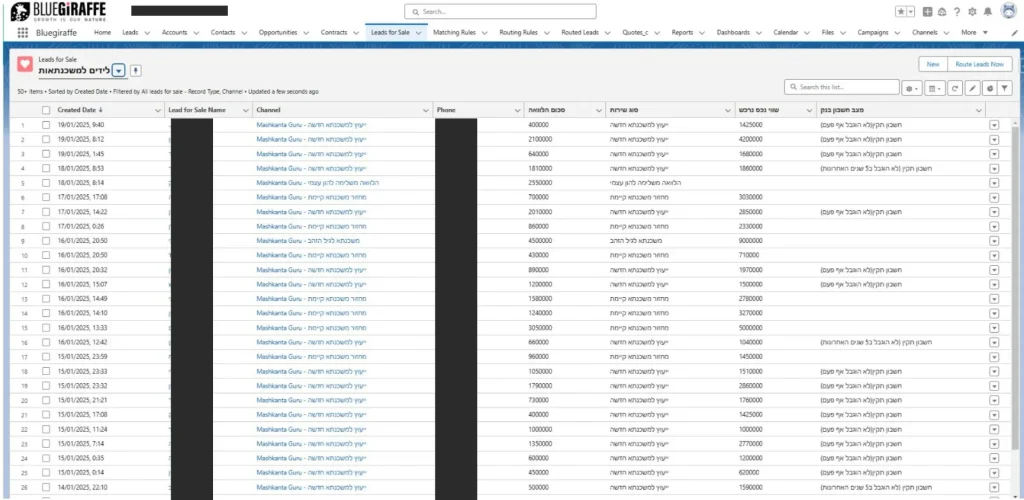

ניתן לייצר לידים למשכנתאות באמצעות פלטפורמות שיווק כמו: גוגל, אאוטבריין, פייסבוק ועוד.. באמצעות מודעה , כתבה עיתונאית, באנר באתר חדשות, שמוביל לשאלון טופס ליד מדויק, בדרך כלל לידים אלו מיועדים ליועצי משכנתאות, בנקים וגורמים פיננסיים נוספים.

בעזרת מערכת CRM מתקדמת ניתן לשלוח את הליד במהירות כדי שישאר ליד חם (ולא יתקרר) , מה שמאפשר ליועץ משכנתא או גורם פיננסי אחר להכין הצעות מדויקות בהתאם לשירות לדוגמא לייעוץ משכנתא ניתן להכין תמהיל משכנתא מומלץ לפי הנתונים שהלקוח השאיר בטופס ליד.

אילו פרטים מתקבלים בטופס לידים למשכנתאות

השאלות שנשאלות בשאלון:

| שאלה | תיאור |

|---|---|

| מהו מחיר הנכס? | הלקוח מזין את מחיר הנכס שהוא מעוניין לקחת עבורו משכנתא. |

| הנכס נמצא ב? | הלקוח מזין את מיקום הנכס. |

| מהי מטרת המשכנתא? | הלקוח בוחר מתוך 6 אפשרויות: 1. רכישת נכס ראשון 2. רכישת נכס נוסף 3. מטרה אחרת 4. איחוד הלוואות נוספות 5. מיחזור משכנתא קיימת 6. משכנתא הפוכה |

| גובה משכנתא מבוקשת | הלקוח מזין את סכום גובה המשכנתא המבוקשת. |

| מהו גילך? | הלקוח בוחר את גילו |

| מצב משפחתי | הלקוח בוחר מבין האפשרויות: 1. רווק/ה 2. בזוגיות עם ילדים 3. בזוגיות בלי ילדים 4. גרוש/ה 5. חד הורי |

| הכנסה נטו למשק הבית | הלקוח נשאל על ההכנסה נטו של משק הבית כדי לבדוק את זכאותו למשכנתא. |

| יש הכנסות נוספות? | הכנסות מעבר למשכורות ולכנסה ממשק הבית. |

| האם יש לך הלוואות? | בשלב זה הלקוח נשאל על הלוואות שיש לו כדי להתאים את המשכנתא ולבדוק את זכאותו ומזין את סכום ההלוואות אם יש לו. |

| החזר חודשי רצוי | הלקוח נשאל על הסכום שהוא מעוניין להחזיר כל חודש על המשכנתא ובוחר את ההחזר. |

| האם יש חריגה ממסגרות האשראי בשלוש שנים האחרונות? | הלקוח נשאל האם הייתה חריגה ממסגרות האשראי כדי שיועץ המשכנתאות יבחן את רמת הסיכון. בוחר כן/לא לפי החריגה |

| איחור בתשלומי הלוואות קיימות? | נבדק האם הלקוח איחר בתשלומי הלוואות כדי לחשב את הסיכון. בוחר כן/לא |

| קיימים תיקים בהוצאה לפועל? | בדיקה האם ללקוח יש חובות קודמים. בוחר כן/לא |

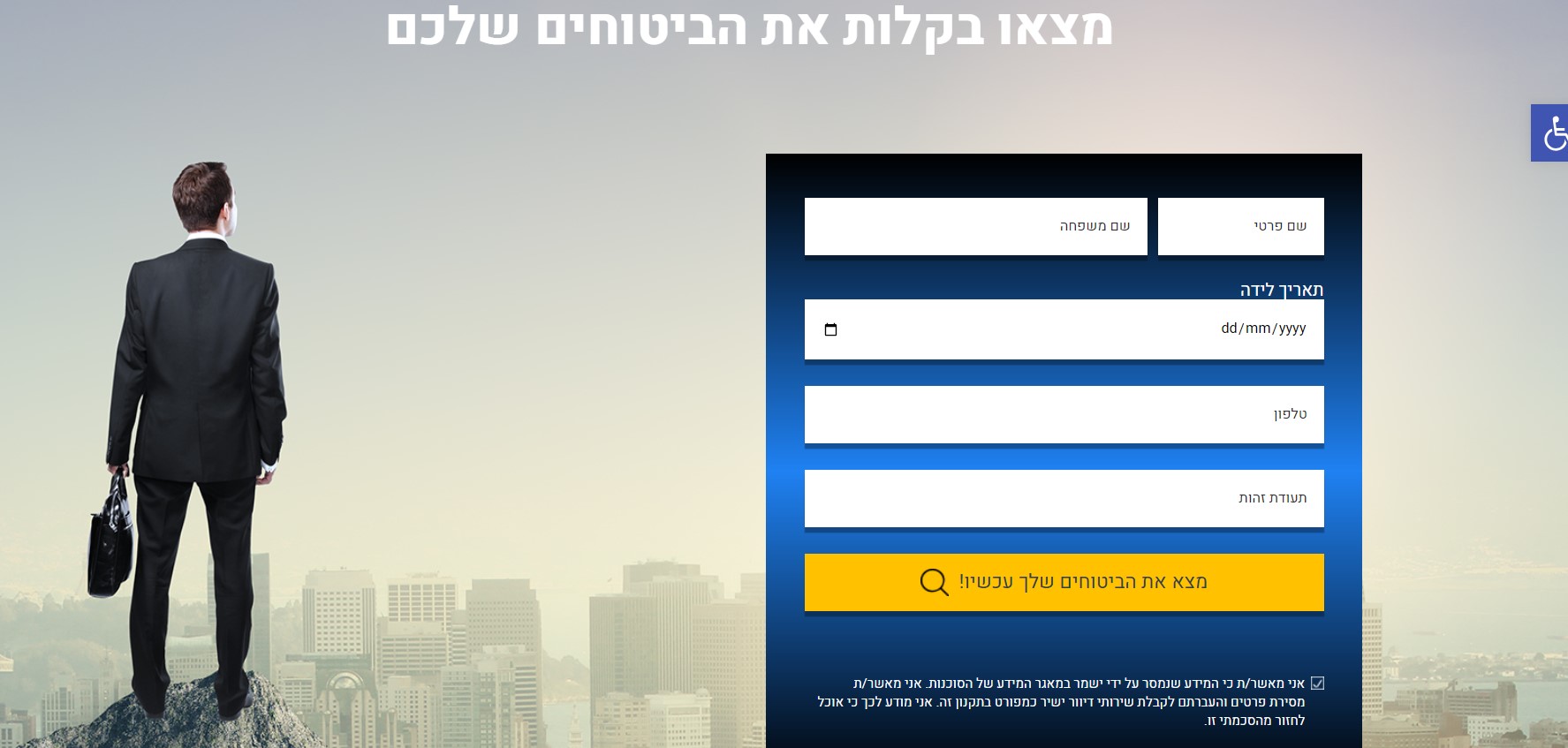

| שם מלא? ומספר נייד? | הלקוח משאיר את פרטיו האישיים כדי שיועץ המשכנתאות יוכל לחזור אליו. |

| אימות ב-SMS | הליד מקבל SMS עם קוד לפלאפון, מזין אותו כדי לאמת את זהותו ולהפוך לליד מטויב. |

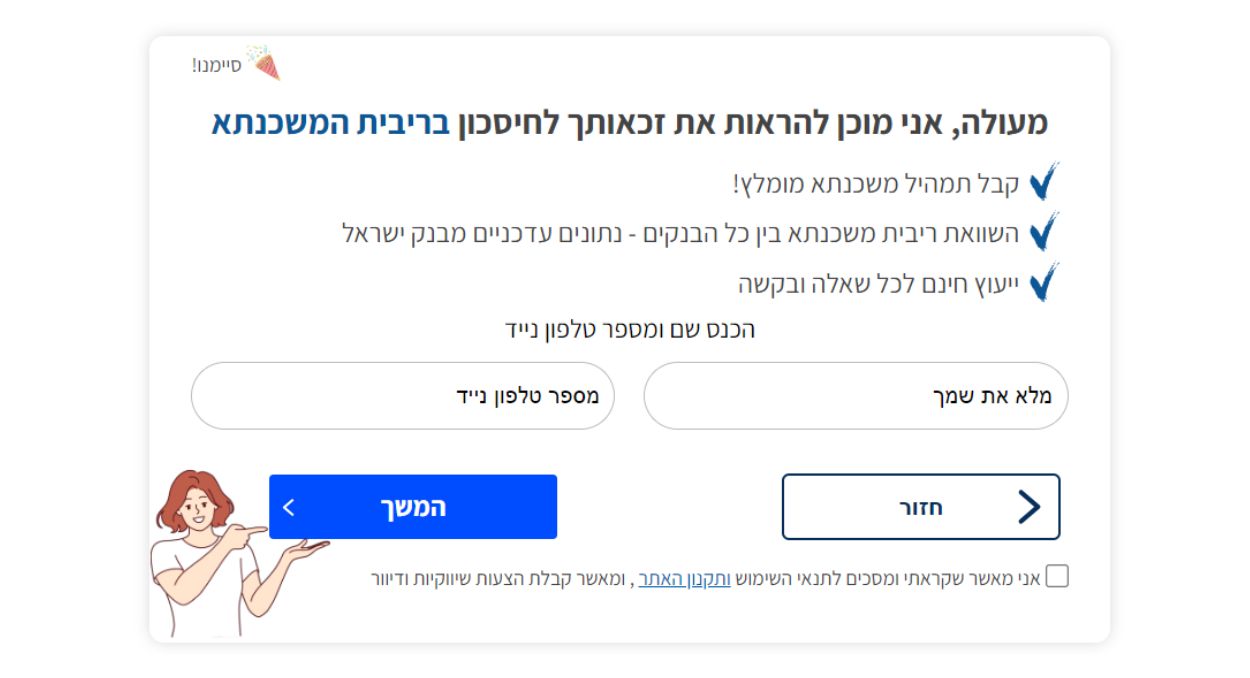

בסיום הזנת התשובות בשאלון יקבל הליד תמהיל אפשרי עבור המשכנתא שלו לפי 3 סוגי ריביות –

- ריבית פריים

- ריבית קבועה צמודה

- ריבית קבועה לא צמודה

התמהיל כולל סכום , שנים, והחזר חודשי רצוי.

יועץ המשכנתא ימשיך את הטיפול עם הלקוח לאחר שקיבל את כל הפרטים שנשאלו בשאלון.

דוגמא לשאלון לייעוץ משכנתא חדשה , גללו ימינה ושמאלה כדי לראות את השאלות שאנו שאולים ליצירת ליד איכותי למשכנתאות

לידים למשכנתא אונליין – אילו פלטפורמות מומלצות לייצור לידים?

משכנתאות זהו תחום תחרותי שבדר"כ מיוצר ליועצי משכנתאות, והפלטפורמות העיקריות לייצור לידים למשכנתא הן: אאוטבריין, גוגל, ופייסבוק. כל אחת מהפלטפורמות הללו מציעה יתרונות שונים שיכולים לסייע ליועצים להגיע ללקוחות פוטנציאליים בצורה יעילה וממוקדת.

גוגל – ישנן שתי דרכים עיקריות לייצור לידים למשכנתא דרך גוגל. הראשונה היא לידים אורגניים (SEO), שבהם מתפרסמות כתבות תוכן על עדכוני ריביות, כמו ריבית הפריים, ריבית משכנתא וריבית בנק ישראל. כאשר הלקוח מחפש מידע על עדכוני ריבית, הוא עשוי להגיע לדף שבו יש שאלון לחיסכון בריבית המשכנתא. השאלון הזה מספק למידע רחב יותר על הפרופיל של הלקוח, ובסופו הליד נשלח ישירות ליועץ משכנתאות דרך מערכת CRM.

השיטה השנייה היא מודעות חיפוש. מודעות אלו ממוקדות לשאילתות של הלקוח, לדוגמה, אם הלקוח חיפש "מחשבון משכנתא". מודעות אלו מופיעות בראש העמוד ומיועדות לקהלים רלוונטיים, תוך טרגוט של תחומי עניין, גיל ומיקום. לאחר שהלקוח חישב את המשכנתא, הוא מקבל הצעה לשיפור תנאי המשכנתא, ולאחר מכן יועבר לשאלון טופס ליד שיכלול את פרטיו המלאים.

לנו יש כלים כמו "מחשבון משכנתא" באתר משכנתא גורו שיודע לייצר לידים מדוייקים ליועצי המשכנתא עם כל הפרטים שהיועץ צריך כדי לקבל ליד איכותי ולייצר הצעה איכותית ללקוח..

פייסבוק – קמפיינים בשיווק בפייסבוק בדרך כלל מרחיבים את חיפוש הקהל הרבה יותר מגוגל. כאן יש צורך לקלוע לקהל היעד דרך קמפיינים שמנוהלים מדף עסקי. על ידי קמפיין לידים, ניתן לאסוף פרטי התקשרות כמו שם, טלפון, גיל ומטרת המשכנתא. ניתן להוסיף לשאלון שאלות נוספות שיכולות למקד את היועץ ולסייע לו להציע תמהיל משכנתא מדויק יותר.

שאלות כמו: "מה סכום המשכנתא?", "איזה סוג של שכירות יש לכם?" (כגון ייעוץ למשכנתא חדשה, משכנתא למסורבים ועוד), "מהו שווי הנכס?", "מהי הכנסת משק הבית?" ו"מה מצב חשבון הבנק?" הן דוגמאות לשאלות שיכולות לעזור ליועץ להתמקד בשיחה ולהציע את הפתרון הטוב ביותר עבורכם.

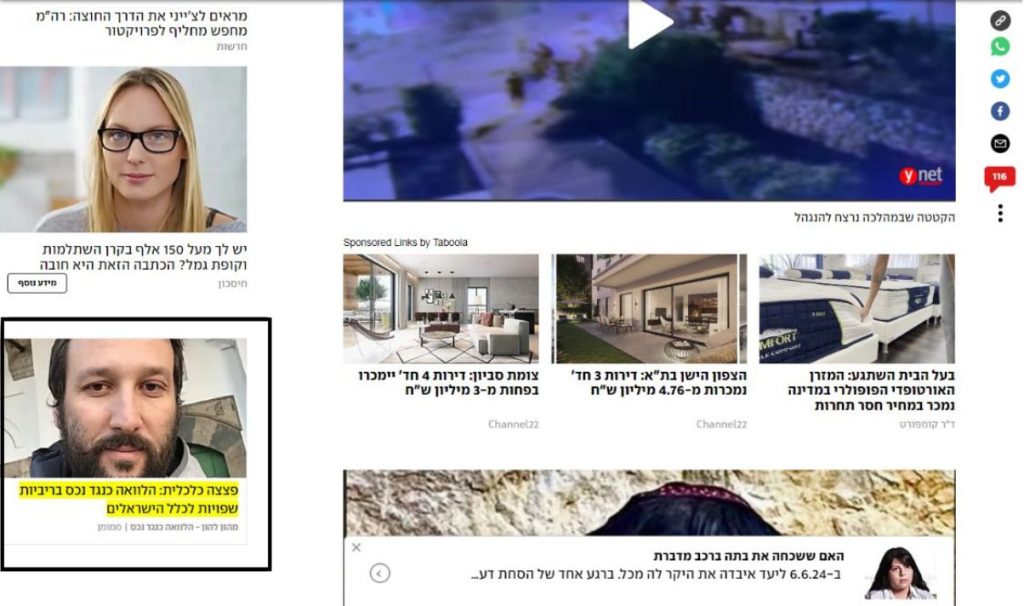

אוטבריין – אוטבריין היא פלטפורמת פרסום תוכן שמאפשרת ליועצי משכנתאות להגיע לקהל רחב דרך כתבות תוכן שמטרתן לעורר עניין ולעודד לחיצה מצד הלקוח. דרך אוטבריין, ניתן להציע כתבות עם כותרות "מפחידות" או מעוררות סקרנות, כמו למשל: "מיליון ישראלים נפלו בפח ולקחו משכנתא צמודה למדד". כותרות אלו מושכות את תשומת הלב של הלקוחות ומעודדות אותם לחקור את הנושא לעומק.

כאשר הלקוח לוחץ על המודעה, הוא מועבר לכתבת תוכן מעמיקה שמספקת מידע רב על הנושא הנדון, ובסופה מופיע טופס ליד להשארת פרטים. כך, הלקוח לא רק מקבל מידע חשוב, אלא גם מתבקש להשאיר את פרטיו כדי לקבל ייעוץ נוסף, דבר שיכול להוביל למכירות נוספות עבור היועץ.

בנוסף, ניתן להשתמש בכותרות כמו "בנק ישראל החליט להוריד את ריבית הפריים", שמציגות עדכונים חשובים שיכולים להשפיע על החלטות פיננסיות של הלקוחות. גם כאן, הלקוחות יכולים להרגיש את הדחיפות להיכנס ולהבין מה המשמעות של השינוי, ולכן הם ילחצו על הבאנר.

הבאנרים של אוטבריין משתלבים בכתבות תוכן באתרי חדשות ואינטרנט מובילים, כמו MAKO, YNET, כלכליסט ועוד. השילוב של תוכן איכותי עם הצעות רלוונטיות מספק יתרון משמעותי ליועצים, שכן הוא מאפשר להם להגיע לקהל יעד פוטנציאלי שמתעניין במידע על משכנתאות ופתרונות פיננסיים.

כמה עולה לידים למשכנתאות? ומהם סוגי השירותים

| פירוט | מחיר לליד | סוג שירות |

| מחזור משכנתא מתקיים כאשר אדם שנטל משכנתא מעוניין לשפר את תנאי הריביות והמסלולים, ולהחליף את המשכנתא שלקח במשכנתא חדשה. לרוב, לידים אלו מיועדים ליועצי משכנתאות ויועצים פיננסיים שמקבלים לידיהם את הפרטים הפיננסיים של הלקוח ומשפרים לו את התמהיל שקיבל מהבנק. בכך, הלקוח חוסך עשרות אלפי שקלים בשנה על ידי קבלת ריביות טובות ונמוכות יותר. | 100 – 120 ₪ | לידים למחזור משכנתא |

| כאשר לקוח מגיש בקשה למשכנתא לדיור והבנק דוחה את בקשתו, הוא נחשב למסורב משכנתא. במקרה כזה, קיימות בפניו מספר אפשרויות, כגון: שיפור דירוג האשראי, הגדלת ההכנסה החודשית, פנייה למימון חוץ בנקאי ועוד. לרוב, מסורבי משכנתא ייקחו יועץ משכנתא שילווה אותם לאורך כל התהליך. לפיכך, לידים של "משכנתא למסורבים" מיועדים בעיקר ליועצי משכנתאות המתמחים בסיוע ללקוחות במצב זה. | 110 – 130 ₪ | משכנתא למסורבים |

| איחוד הלוואות מיועד ללקוח המתקשה לעמוד בתשלומי ההחזרים של המשכנתא או של הלוואות. מצב זה יכול לגרום לריביות גבוהות במיוחד והתחייבות לכמה גופים במקביל. איחוד הלוואות זה בעצם הלוואה אחת תחת "קורת גג אחת", ולמעשה ריבית נמוכה יותר מכלל ההלוואות הקיימות, ובכך ניתן להקטין את ההחזר החודשי הצפוי. לרוב, לידים אלו היו מטופלים על ידי גופים פיננסיים שנותנים הלוואות או יועצי משכנתאות ויועצים פיננסיים שנותנים פתרונות אלו. | 100 – 120 ₪ | לידים לאיחוד הלוואות והקטנת החזר החודשי של המשכנתא |

| משכנתא הפוכה היא הלוואה לכל מטרה המיועדת ללווים בני 60+ שיש ברשותם נכס בבעלותם. הנכס משמש כבטוחה להלוואה והוא משועבד לגוף המלווה שמעניק את סכום המשכנתא הדרוש. לרוב, לידים למשכנתא הפוכה מטופלים על ידי גופים פיננסיים הנותנים הלוואות, יועצי משכנתאות ויועצים פיננסיים מנוסים. | 90 – 110 ₪ | לידים למשכנתא הפוכה |

| הלוואה כנגד נכס מיועדת ללקוח שיש לו דירה בבעלותו ומעוניין לקבל הלוואה כנגד הנכס שלו. הבנק בעצם משעבד את דירת המגורים והלקוח מקבל הלוואה כנגד השעבוד. לידים להלוואה כנגד נכס מיועדים בדרך כלל ליועצי משכנתאות, גופים פיננסיים שנותנים הלוואות ויועצים פיננסיים. לרוב, טופס הליד יכיל את השאלות הרלוונטיות כמו: מה שווי הנכס, ופרטים על הלווה. | 110 – 135 ₪ | לידים להלוואה כנגד נכס |

| ייעוץ למשכנתא חדשה מיועד ללקוח שמעוניין לרכוש נכס ותמורתו לשעבד אותו לבנק. תהליך זה הוא ארוך ומורכב ודורש ידע פיננסי ועמידה איתנה מול יועצי המשכנתאות של הבנק, שבעצם מוכרים ללקוח את ההצעה המשתלמת ביותר לבנק ולאו דווקא מכוונים להצעה המשתלמת ביותר ללקוח שמגיע לפגישת ייעוץ. אלו בעצם אנשי מכירות שעובדים בשביל הבנק. האינטרס של יועץ משכנתאות פרטי הוא לעזור ללקוח לקבל את הריביות הטובות ביותר ואת התנאים הטובים ביותר למשכנתא כדי שיוכל לעמוד בהחזרים החודשיים. לידים אלו מיועדים בדרך כלל ליועצי משכנתאות מנוסים שמקבלים דרך מערכת CRM לידים איכותיים עם הפרופיל המלא של הלקוח הכולל: שווי הנכס, הכנסה חודשית, גובה הלוואות קיימות ועוד. לאחר קבלת טופס הליד, היועץ מכין הצעה מסודרת ללקוח. | 65 – 80 ₪ | לידים לייעוץ משכנתא חדשה |

גופים המעוניינים בלידים למשכנתאות

קהל היעד ללידים מהסוג הזה הוא בדרך כלל:

- יועצי משכנתאות

- גופים פיננסיים

- אנשי מכירות מסוגים שונים

- סוכנויות ביטוח

- חברות השקעה כאלו ואחרות

- בנקים

יחס המרה בלידים למשכנתא

יחס המרה בלידים למשכנתאות – יחס המרה הוא מושג שמתייחס ליחס השינוי במצב הלקוח בתוך תהליך הרכישה – אחוז המרת הליד מליד לפגישה, ואחוז המרת הפגישה ללקוח בפועל.

יחסי ההמרה:

- לידים לייעוץ משכנתא – (הסבר על תהליך הייצור אפשר לראות בחנות) – אחוז המרה ממוצע מפגישה ללקוח – 12%, אחוז המרה מליד לפגישה ממוצע – 31%.

- לידים למשכנתא הפוכה – אחוז המרה מפגישה ללקוח – 14%, אחוז המרה מליד לפגישה – 28%.

- איחוד הלוואות – אחוז המרה מפגישה ללקוח – 12%, אחוז המרה מליד לפגישה – 27%.

חישוב יחסי ההמרה מתבצע בצורה הבאה:

- אחוז המרה מליד לפגישה – מחלקים את סך כמות הפגישות שנוצרו, חלקי כמות הלידים שהתקבלו בסך הכל.

- אחוז המרה מפגישה ללקוח – מחלקים את כמות הלקוחות שנוצרו, חלקי כמות הפגישות שנוצרו בסך הכל.

אחוז ההמרה בלידים למשכנתאות משתנה בין פרמטרים כמו סוג הליד, פלטפורמת הפרסום, אופן הסינון, בלעדיות ואימות. לרוב, סינון או בלעדיות הליד משפיעים על אחוז ההמרה בצורה חיובית בשל איכות הליד הגבוהה; בעל העסק מקבל את הליד באופן בלעדי ולא מתחלק עם בעלי עסקים אחרים. רק אותו בעל עסק מדבר עם הלקוח שמקבל הצעה אחת.

הסטטיסטיקות שלנו נלמדות על פי אלפי לקוחות לאורך השנים, אנו בודקים את אחוזי קביעת הפגישה והסגירה על מנת לייצר סטטיסטיקה בדוקה ושקופה

*אין לראות באחוז המרה זה כנתון משקף זהו מדגם של חברת בלו ג'ירף , האחוז המרה עלול להשתנות בגלל מספר גורמים.

מה ההבדל בין לידים למשכנתאות ללידים להלוואות?

| מאפיין | לידים למשכנתאות | לידים להלוואות |

|---|---|---|

| סוג ההלוואה | משכנתא חדשה, מחזור משכנתא, איחוד הלוואות, משכנתא למסורבים, משכנתא הפוכה, ועוד. | הלוואה כנגד קרן השתלמות או פנסיה, הלוואה לכל מטרה, מסורבים בעלי נכס, הלוואה עסקית, ועוד. |

| אופן הייצור | תנועת גולשים אורגנית מגוגל או תנועת גולשים ממומנת מאתרי תוכן ומנועי חיפוש. | תנועת גולשים אורגנית בלבד, המגיעה דרך קריאה של כתבות בנושא הלוואות. |

| תהליך הסינון | שאלון סינון הכולל פרטים כמו סוג המשכנתא, יתרת המשכנתא, סכום הלוואות נוספות, בעלות על נכס, ועוד. | שאלון סינון המכיל שאלות בדיקת זכאות להלוואה, כגון תנאי ההלוואה, סוג ההלוואה, ונתוני הפירעון. |

| כוונת הרכישה | לרוב הלוואות דיור בסכומים גדולים, עם צורך בייעוץ משכנתא. | הלוואות מהירות יותר, בסכומים נמוכים יותר, ולעיתים עם דחיפות גבוהה יותר. |

מהם האתגרים בייצור לידים למשכנתא בשנת 2025?

בשנה שבה הריביות של בנק ישראל ברמה הגבוה ביותר בשנים האחרונות , קיים קושי בייצור לידים למחזור משכנתא בגלל הריבית הגבוה. כדי לייצר לידים למחזור משכנתא נדרש קופי ברמה גבוה ביותר כדי למשוך את הלקוחות ללחוץ על המודעות ולשכנע אותם לבצע בדיקת זכאות למחזור משכנתא כדי לשפר את תנאי המשכנתא הקיימת.

דבר נוסף ניתן להטמיע במחשבון משכנתא טופס ליד שיכול לאסוף פרטים על הלקוח תוך כדי שימוש במחשבון. בעקבות אתרים אלו ניתן להשתמש בכותרות יצירתיות כדי למשוך את העין של הלקוח כמו: "רפורמה חדשה של בנק ישראל בתחום המשכנתאות" "יועץ משכנתא שיעשה לכם סדר בריביות!" ועוד..

לידים מטויבים למשכנתאות

לידים אלו עברו תהליך דיגיטלי(לידים אונליין) אך הבידול הוא שהם עוברים שיחה טלפונית מאיש מכירות ולאחר ביצוע השיחה ואספקת כל הפרטים הרלוונטיים מקבל הלקוח את פרטיי הסוכן פיננסי שאליו מיועדת השיחה הבאה ומתואמת לו שיחה לשעה ספציפית.

אלו הדברים שלרוב אנשי המכירות מוודאים בשיחה:

- האם הליד מעוניין בהמשך תהליך.

- פרטים פיננסיים

- האם הליד פנוי לשיחת המשך בתאריך שנקבע.

- מוודאים את ביצוע הפגישה בפועל.

יתרונות לידים מטויבים:

- מאוד איכותי, שנייה לפני סגירה

- התהליך יוצר תחושת ארגון ומקצועיות(כאילו מתנהלים מול תאגיד ולא מול סוכן עצמאי)

- סינון מעמיק של הלידים, רמת הוודאות באיכות הליד היא מאוד גבוהה

- חיסכון בזמן, הליד מגיע מיודע לתהליך ועבר חימום של אנשי מכירות לפני זה

חסרונות לידים מטויבים:

- כמות מוגבלת בעקבות האיכות הגבוהה

- יקר בצורה משמעותית מהאחרים

- תהליך הייצור לוקח יותר זמן